Le développement de votre activité passe par une trésorerie saine, laquelle dépend directement de la gestion des risques clients. Il convient donc d’évaluer en amont du contrat ceux que vous font prendre les prospects et de mettre en place des mesures pour les limiter. Malgré tout, vous n’êtes jamais à l’abri d’un impayé, d’où l’importance de choisir un prestataire extérieur qui assure efficacité du recouvrement de créances et maintien de la relation commerciale avec vos clients.

Gestion des risques clients : comment les évaluer ?

Pour limiter le non-recouvrement de factures, il vous faut mesurer la santé financière de vos prospects et déterminer le risque d’insolvabilité. Vous trouverez de nombreuses données relatives aux entreprises en accès libre sur Internet, comme le bilan, le compte de résultat, les annexes ou le rapport de gestion. Un créancier peut demander la copie de ces documents sur Infogreffe.fr ou societe.com et ainsi établir les ratios financiers suivants, utiles pour évaluer la solvabilité d’une entreprise.

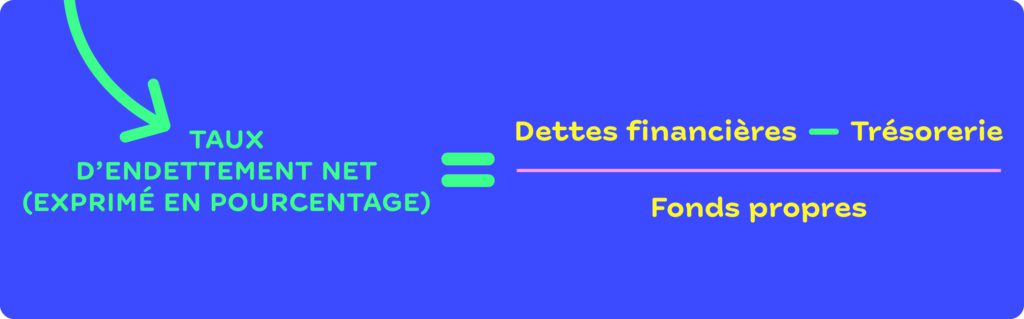

Le gearing

Mesurant le ratio d’endettement d’une entreprise, le gearing permet d’avoir une vision sur son financement, en fonction de la part détenue par les créanciers et par les actionnaires. Il convient donc ici de mettre en parallèle les dettes et les capitaux propres de l’entreprise selon la formule suivante :

Plus le résultat est élevé, plus l’entreprise dépend des créanciers extérieurs pour son financement, et plus il est risqué de traiter avec elle.

L’EBITDA

En français, cet acronyme signifie « bénéfice avant intérêts, impôts, dépréciation et amortissement ». En d’autres termes, cet indicateur renseigne sur la rentabilité d’une entreprise. Un EBITDA négatif laisse donc préjuger de difficultés à venir !

Bon à savoir : consulter l’extrait Kbis récent d’une entreprise vous permet de savoir depuis quand elle exerce son activité, à combien se monte son capital social, gage des créanciers, et si elle fait l’objet d’une procédure collective.

Gestion des risques clients : comment les limiter ?

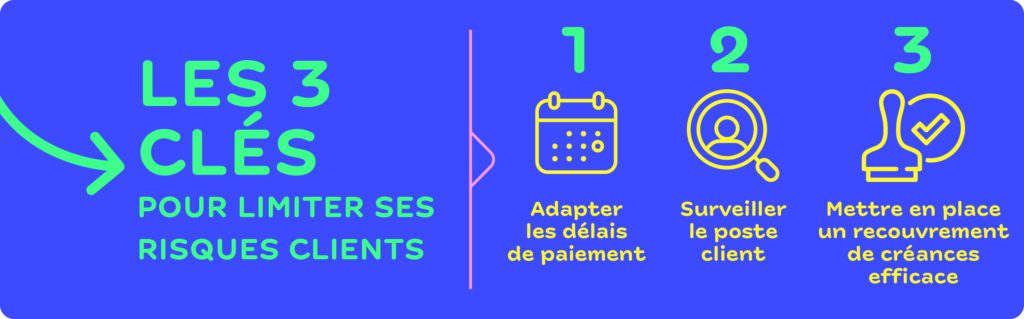

Après avoir mesuré le scoring risque de vos prospects, vous décidez de mettre en place une relation commerciale. Pour limiter le risque d’impayés, vous devez adapter les conditions de paiement, surveiller les échéances de paiement et réagir immédiatement en cas de retard.

Adapter les délais de paiement

La bonne gestion des risques clients repose en premier lieu sur les délais de paiement que vous proposez au débiteur. Mentionnez-les expressément sur vos conditions générales de vente (CGV) et contrats, pour éviter les litiges ultérieurs quant à l’échéance du règlement. Vous veillerez à les adapter en fonction du risque que vous avez analysé précédemment : plus il est élevé, plus le délai de paiement doit être court.

Surveiller le poste client

Une fois la première commande ou prestation passée, vous serez en mesure d’apprécier pleinement le risque client. Celui-ci a-t-il payé à l’échéance ? Si non, au bout de combien de jours a-t-il procédé au règlement ?

Vous classifierez vos clients en fonction de la réponse et adopterez des mesures préventives en conséquence. Par exemple, pour un client payant avec quelques jours de retard, vous avez intérêt à envoyer un rappel avant la date d’échéance. Pour ceux qui règlent très en retard, vous pouvez revoir à la baisse le délai de paiement afin de ne pas nuire à votre BFR (besoin en fonds de roulement) ou prévoir un fractionnement dans la livraison de la commande.

Mettre en place un recouvrement de créances efficace

Tout impayé fragilise la trésorerie de l’entreprise et peut nuire à sa pérennité, particulièrement si vous gérez une PME / TPE / ETI. Si relancer ses débiteurs est une tâche pénible pour les dirigeants d’entreprise, cette étape ne doit jamais être négligée. Des procédures de recouvrement de créances doivent ainsi systématiquement être mises en place, et ce, rapidement. Vous avez en effet bien plus de chances de récupérer vos encours si vous agissez dès le dépassement d’échéance que plusieurs mois après.

Vous envisagerez d’abord un recouvrement amiable, avec une ou plusieurs relances et une mise en demeure. S’il ne donne rien, il faut un recouvrement judiciaire à travers une injonction de payer. Pour vous concentrer sur votre cœur de métier et maintenir votre relation commerciale au beau fixe, il est recommandé de faire appel à une société de smart recouvrement dès qu’un impayé se présente.

Quels sont les impacts fiscaux et comptables en cas de recouvrement de facture ?

Une fois que vous avez réalisé la prestation ou livré la marchandise, vous devez procéder à la comptabilisation de la créance. En conséquence, celle-ci entre dans le bénéfice imposable et sera taxée. Si cette créance n’est pas payée, vous allez vous retrouver à payer de l’impôt sur une fraction de chiffre d’affaires non encaissé. Un impact fiscal que vous pouvez limiter grâce au mécanisme de provisionnement ou d’abandon de créances.

Provisionnement ou abandon de la créance

Deux possibilités s’offrent à vous : inscrire la créance en dotation aux provisions pour la déduire du résultat comptable ou la considérer comme une créance douteuse et la faire passer en perte.

Pour éviter toute remise en cause de la créance déductible par l’administration fiscale, encore faut-il :

- Que son montant soit évalué avec précision dans votre comptabilité ;

- Que le risque de non-recouvrement soit probable : un simple défaut de paiement ne suffit pas pour caractériser le doute sur le règlement. En parallèle, la certitude que la créance est irrécouvrable doit vous conduire à l’inscrire non pas en provision, mais en perte. Par exemple, un litige sur le montant de la facture fait craindre un impayé. Non une défaillance du débiteur, ce qui vous permet d’inscrire la créance en provision. À l’inverse, un client qui ne répond pas aux lettres de relance ou vous indique qu’il connaît des difficultés financières vous conduira à considérer la créance comme une perte ;

- Que la probabilité de perte résulte d’un événement intervenu avant la clôture de l’exercice comptable.

Reprise de la provision

Le provisionnement est par nature provisoire : soit vous percevez effectivement le paiement, soit vous devez y renoncer, car vous savez que vous ne serez jamais réglé. En optant pour le provisionnement, vous avez pu déduire la créance afin qu’elle ne soit pas taxée. Si elle est payée, les règles de gestion comptable vous imposent de la reprendre dans les produits imposables de l’exercice. En revanche, si elle n’est pas payée, la provision devient une perte que vous déduirez du résultat imposable.

De la gestion des risques clients au recouvrement de créances : comment choisir les bons prestataires ?

Un client mauvais payeur vous fera perdre plus d’argent qu’il ne vous en rapportera. D’où l’importance de bien sélectionner ses partenaires ! De la même manière, le choix de la société de recouvrement à qui vous externaliserez vos factures impayées ne doit rien laisser au hasard. Afin de ne pas nuire à vos relations clients.

Le choix du partenaire commercial

Vous allez d’abord mesurer le risque que vous fait courir un prospect. Et ce à travers les ratios financiers que nous avons exposés en début d’article. Ensuite, vous pouvez également consulter la situation patrimoniale de l’entreprise au bureau des hypothèques. Enfin, vous disposez en outre d’une vision d’ensemble de ses impayés en matière fiscale et sociale. En compulsant les registres du privilège de la Sécurité sociale et du Trésor public.

Si les voyants sont au vert, vous mettrez en place la relation commerciale. La relation peut évoluer dans le temps. Fidélisez les clients bon payeurs et montrez-vous rigoureux avec les autres. N’hésitez pas par exemple à exiger un paiement comptant. À réduire les délais de paiement ou encore à facturer les pénalités de retard. Et l’indemnité forfaitaire de recouvrement si la situation l’exige !

Le choix du chargé de recouvrement de créances

Même en apportant en sélectionnant vos partenaires, vous pouvez un jour ou l’autre faire face à un impayé. Recourir à une société de smart recouvrement vous permet de concilier la nécessité de vous faire payer avec le maintien de la relation commerciale… À condition de choisir le bon prestataire !

Certains cabinets de recouvrement optent pour des procédures radicales. Par exemple, le name et le shame et les annuaires de mauvais payeurs. Des pratiques qui risquent de nuire à vos relations clients. Gcollect a décidé de les écarter, au profit d’un recouvrement éthique.

Autre critère de choix de votre prestataire : la transparence sur les frais de recouvrement, qui idéalement, ne sont réclamés qu’en cas de succès de la procédure.

Enfin, de la transmission des pièces au suivi du dossier, la gestion du recouvrement doit s’opérer rapidement et simplement. Votre prestataire doit donc vous proposer une interface utilisateur intuitive et facile à prendre en main.